(引用)

2011/5/30 公取委、産業ガスメーカーに排除措置命令及び課徴金納付命令

公取委は5月26日、エアセパレートガスのメーカー4社に対し、価格カルテルを結んでいたとして、排除措置命令及び課徴金納付命令を行った。

エアセパレートガスは空気から製造される酸素、窒素及びアルゴンで、対象となったのはタンクローリーによる輸送によって供給する特定エアセパレートガス(医療用を除く)。公取委は2010年1月19日、メーカー十数社の立ち入り検査を始めた。

排除措置命令と課徴金納付命令の対象は以下の通り。

| 事業者名 | 課徴金額 |

| 大陽日酸 | 51億4456万円 |

| 日本エア・リキード | 48億2216万円 |

| エア・ウォーター | 36億3911万円 |

| 岩谷産業 | 4億9902万円 |

| 合 計 | 141億0485万円 |

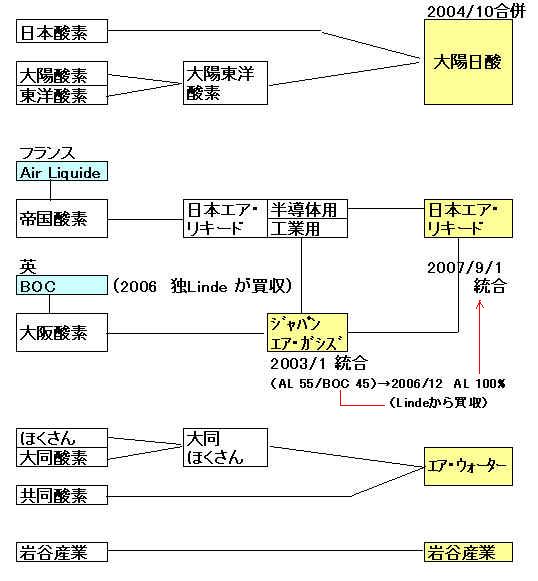

日本エア・リキードは、2007年9月1日にジャパン・エア・ガシズを吸収合併している。課徴金については調査開始日から遡り10年以内に課徴金納付命令(確定している場合のみ)を受けたことがある事業者については、5割加算した算定率を適用している。

それまでは製造販売はジャパン・エア・ガシズが行っていた。

製造業の大企業の場合の課徴金算定率大陽日酸と岩谷産業は立ち入りを受けた後、公取委に違反内容を自主申告したため、課徴金減免制度で3割免除された。

原則 10% 第7条の2① 早期解消 8% 第7条の2⑥ 再度の違反 15% 第7条の2⑦ 主導的役割 15% 第7条の2⑧ 再度+主導 20% 第7条の2⑨

付記

公取委は2013年11月、エア・ウォーターの求めた審判手続で審判請求を棄却する旨の審決を行った。

エア・ウォーターは製品をクリオ・エアーから購入し販売しているため、卸売業であるとし、課徴金は10%ではなく2%であるとし、36億3911万円の課徴金のうち、7億2782万円を超えて納付を命じた部分の取消しを求めた。

公取委は、エア・ウォーターはクリオ・エアーと実質的に一体となって事業を行っていたものとし、これを棄却した。

ーーー

課徴金としては過去5番目の高額。(最高は160億円、なお、談合の課徴金の最高は 270億円)

2010/5/26 光ファイバーケーブルのカルテルで過去最高の課徴金

命令に対し大陽日酸は「真摯に受け止め再発防止に努めたい」、残る3社は「内容を精査し、今後の対応を検討したい」としている。

なお、大陽日酸は2011年3月決算で特別損失に引当金5,193百万円を、エア・ウォーターは3,639百万円を、岩谷産業は499百万円を計上している。

各社の推移は以下の通り。

(引用終)

0 件のコメント:

コメントを投稿